El interés es uno de los conceptos más básicos y a la vez fundamentales en el mundo de las finanzas y la economía. Se trata de un costo o una ganancia asociada al uso de dinero, tanto para quienes lo prestan como para quienes lo reciben. Ya sea que estés pidiendo un préstamo para financiar un proyecto, comprando una casa o simplemente utilizando una tarjeta de crédito, entender qué es y cómo funciona es crucial para tomar decisiones financieras informadas.

En este artículo, explicaremos de manera detallada qué es el interés, cómo se calcula, los diferentes tipos que existen, y su impacto en nuestras finanzas diarias.

¿Qué es el Interés?

El interés es, en esencia, el costo de pedir prestado dinero o la recompensa por prestarlo. En términos sencillos, es el precio que una persona, empresa o institución paga por utilizar el capital de otra durante un periodo determinado. Del mismo modo, cuando alguien invierte o presta su dinero, el interés es el rendimiento que obtiene por haber puesto su capital a disposición de otra persona o entidad.

Se calcula como un porcentaje del capital inicial, es decir, del monto prestado o invertido. Este porcentaje puede variar en función de varios factores, como el riesgo asociado a la operación, el tiempo durante el cual el dinero está prestado y las condiciones generales del mercado financiero.

¿Por qué existe el interés?

Existe por varias razones fundamentales que defienden la existencia de los intereses:

- Compensación por el riesgo: Cuando alguien presta dinero, asume el riesgo de que el prestatario no lo devuelva, por lo que el interés actúa como una compensación por ese riesgo. Cuanto mayor es el riesgo percibido, mayor será la tasa de interés.

- Costo de oportunidad: El prestamista está renunciando a utilizar ese dinero en otras inversiones o gastos mientras esté prestado, por lo que el interés también cubre el costo de oportunidad asociado.

- Inflación: La inflación reduce el valor del dinero con el tiempo. Al cobrar intereses, el prestamista se asegura de que recibirá más dinero en el futuro para compensar la pérdida de valor del dinero causada por la inflación.

- Generar ganancia: El interés también es una forma de generar ganancia o rendimiento para aquellos que tienen excedentes de capital y deciden ponerlos a disposición de otros.

Características clave del interés

Para entender cómo funcionan los intereses, es importante tener en cuenta varias características y componentes que determinan su cálculo y aplicación.

1. Tasa de interés

Es el porcentaje del capital que se paga como interés en un periodo de tiempo determinado, generalmente un año. Esta tasa puede ser fija o variable, dependiendo de las condiciones del contrato o del tipo de préstamo o inversión.

- Tasa de interés fija: Una tasa fija significa que el porcentaje de interés no cambia durante todo el plazo del préstamo o inversión. Esto es común en hipotecas de tasa fija o préstamos personales, donde el prestatario conoce exactamente cuánto deberá pagar a lo largo del tiempo.

- Tasa de interés variable: En una tasa variable, el porcentaje de interés puede fluctuar en función de ciertos índices o condiciones de mercado, como las tasas de referencia del banco central. Este tipo es más común en préstamos como líneas de crédito o algunas hipotecas. El riesgo es que, si las tasas de interés suben, los pagos del prestatario también aumentarán.

2. Capital

El capital es el monto inicial del préstamo o inversión sobre el cual se calculan los intereses. En un préstamo, es la cantidad de dinero que se recibe, y en una inversión, es el dinero que se invierte. Todos los cálculos se realizan en función de este monto.

3. Plazo

El plazo es el periodo de tiempo durante el cual el capital está prestado o invertido. Cuanto más largo sea el plazo, mayor será el interés acumulado, ya que los intereses se aplican durante un periodo más prolongado.

4. Periodo de capitalización

La capitalización de los intereses se refiere a la frecuencia con la que se calculan y añaden los intereses al capital. Puede ser mensual, trimestral, anual, o incluso diaria. Cuanto más frecuente sea la capitalización, mayor será el interés total a lo largo del tiempo, ya que el interés se suma al capital y los intereses futuros se calculan sobre esa nueva suma.

Tipos de interés

Existen varios tipos que pueden aplicarse en distintas circunstancias. A continuación, analizamos los más comunes.

1. Interés simple

El interés simple se calcula solo sobre el capital inicial, sin tener en cuenta los intereses que se acumulan a lo largo del tiempo. Es el tipo más básico y se utiliza en préstamos a corto plazo o en situaciones donde no se busca acumular interés sobre interés.

Fórmula del interés simple:

Interés Simple = P × r × t

Donde:

- P es el capital inicial

- r es la tasa de interés anual

- t es el tiempo en años

Ejemplo: Si inviertes 1.000€ a una tasa de interés simple del 5% durante 3 años, obtendrás:

1.000 × 0.05 × 3 = 150

El interés total sería de 150€, lo que significa que después de 3 años tendrás 1.150€.

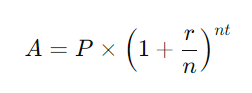

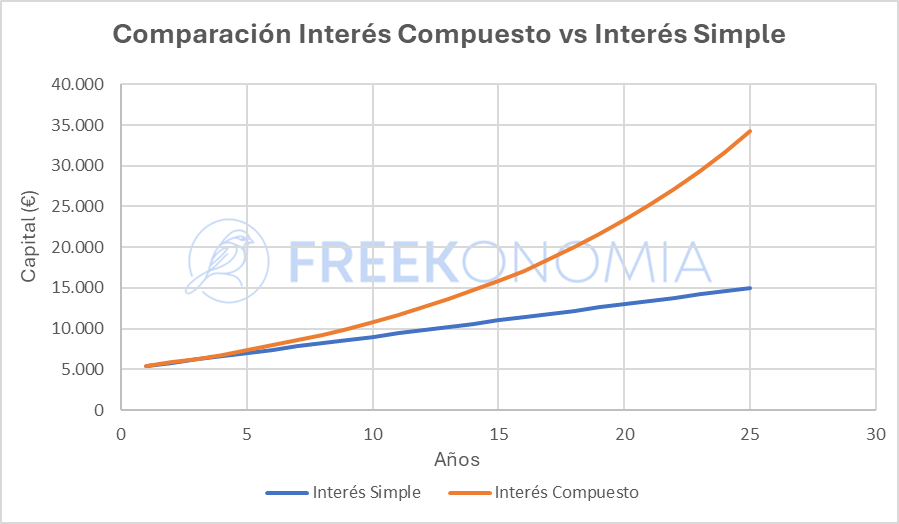

2. Interés compuesto

El interés compuesto es más complejo y también más común en productos financieros. En este caso, los intereses se calculan no solo sobre el capital inicial, sino también sobre los intereses acumulados en periodos anteriores. Esto genera un crecimiento exponencial del monto total a lo largo del tiempo.

Fórmula del interés compuesto:

Donde:

- A es el monto total después de n años, incluyendo el interés

- P es el capital inicial (la cantidad de dinero que se invierte o se presta inicialmente)

- r es la tasa de interés anual

- n es el número de veces que se capitaliza por año

- t es el tiempo que el dinero se invierta o presta, en años

Ejemplo: Si inviertes 1.000€ a una tasa de interés compuesto del 5% anual, capitalizado anualmente durante 3 años:

Después de 3 años, tendrás 1.157,63€. Aquí, el resultado es mayor debido al efecto del interés compuesto.

3. Tasa de interés nominal y tasa de interés efectiva

Tasa nominal: La tasa nominal es la tasa que no considera los efectos de la capitalización del interés. Es la tasa «básica» antes de tomar en cuenta cuántas veces se capitaliza el interés en un año.

Tasa efectiva: La tasa de interés efectiva es la tasa real que incluye los efectos de la capitalización. Cuanto más frecuente sea la capitalización, mayor será la tasa efectiva en comparación con la tasa nominal.

Aplicaciones en la vida diaria

Los intereses tienen un impacto directo en muchas de las decisiones financieras que tomamos a diario. A continuación, se destacan algunas de las aplicaciones más comunes.

1. Préstamos y créditos

Cuando solicitamos un préstamo, ya sea un crédito personal, una hipoteca o un préstamo automotriz, el interés determina cuánto más pagaremos sobre el monto prestado. Es importante comparar las tasas entre diferentes opciones para asegurarse de obtener la mejor oferta posible.

2. Tarjetas de crédito

Las tarjetas de crédito son una forma muy común de deuda que cobra intereses. Si no se paga el saldo total de la tarjeta al final del mes, el banco comenzará a cobrar intereses sobre el monto pendiente. Las tasas en las tarjetas de crédito suelen ser más altas que otros tipos de préstamos, por lo que es fundamental utilizarlas con prudencia.

3. Ahorros e inversiones

Los intereses también trabajan a favor del ahorrador o inversor. Al depositar dinero en una cuenta de ahorro o invertir en productos financieros, el banco o institución financiera pagará intereses sobre el saldo. Cuanto más tiempo se mantenga el dinero invertido o ahorrado, mayor será el interés generado, especialmente si se capitaliza de forma compuesta.

Factores que influyen en las tasas de interés

Las tasas varían en función de varios factores macroeconómicos y financieros:

- Política monetaria: Los bancos centrales, como la Reserva Federal de EE. UU. o el Banco Central Europeo, influyen en las tasas de interés mediante políticas monetarias. Cuando la economía necesita estímulo, bajan las tasas, y cuando quieren controlar la inflación, las suben.

- Inflación: Las tasas de interés suelen estar correlacionadas con la inflación. Cuando la inflación es alta, los prestamistas exigen tasas más altas para compensar la pérdida de poder adquisitivo del dinero.

- Riesgo: Cuanto mayor es el riesgo percibido de que el prestatario incumpla el pago, mayor será la tasa que se cobrará.

¿Por qué se dice que el interés es el «precio del tiempo»?

El concepto de que «el interés es el precio del tiempo» proviene de la idea de que, cuando una persona o entidad presta dinero, está renunciando al uso inmediato de ese capital. Este sacrificio tiene un costo, ya que ese dinero podría haber sido utilizado para otras inversiones o compras que generarían beneficios. En este sentido, el interés representa la compensación que el prestamista recibe por renunciar al valor presente de su dinero y esperar una devolución en el futuro.

Edward Chancellor, en su libro The Price of Time, explica que esta dinámica del tiempo y el costo está profundamente arraigada en la historia. Desde los primeros tiempos de la civilización, cuando los mesopotámicos cobraban sobre préstamos de productos agrícolas, los intereses se entendían como una forma de cobrar por el tiempo que tomaba a los bienes generar un retorno. En este sentido, no es solo una tarifa por prestar dinero, sino una forma de medir el valor del tiempo en transacciones económicas.

Chancellor destaca que las tasas ultrabajas, como las implementadas tras la crisis financiera de 2008, han distorsionado este equilibrio al reducir artificialmente el «precio del tiempo». Las tasas bajas promueven un uso excesivo del crédito, permitiendo que proyectos o empresas inviables continúen, y generando burbujas en los mercados financieros. En otras palabras, cuando el costo del tiempo se reduce demasiado, se producen distorsiones en la asignación de capital y en el funcionamiento de la economía.

En este contexto, el interés es esencial para que las economías funcionen de manera eficiente, ya que asigna un valor al tiempo y regula la relación entre el consumo presente y futuro. Sin esta referencia, se dificulta la evaluación de proyectos y se distorsiona la inversión y el ahorro, lo que puede conducir a la inestabilidad financiera a largo plazo

Es importante recordar

El interés es un concepto financiero esencial que influye en casi todas las decisiones relacionadas con el dinero. Entender qué es, cómo se calcula y cómo impacta en los préstamos, créditos e inversiones es clave para gestionar tus finanzas de manera eficiente. Ya sea que estés pidiendo un préstamo o invirtiendo tu dinero, comprender sus dinámicas te permitirá tomar decisiones más informadas y responsables, así como tener la capacidad de poder hacer un cálculo más acertado sobre la cantidad total a pagar o recibir en función de cada operación.